태아보험 가입 시기는 병원에서 임신 확인을 받은 날로부터 최대 22주 이내에 준비하는 것이 좋다고 한다(23주를 초과해 가입하면 선택할 수 있는 태아보장상품의 폭이 줄어들 수 있기 때문이라고 한다. =>내가 가입한 보험사는 22주 6일까지 가능하다고 해서.. 나는 22주 4일차에 가입 완료했다) 22주 안에 보통 1차 기형아 검사, 2차 기형아 검사를 끝내는데 나는 1차 기형아 검사를 모두 마친 후 태아보험에 가입했다.많은 예비 엄마들이 만일의 경우를 대비해 1, 2차 기형아 검사 전에 태아보험을 미리 가입한다고 하는데~ 저는 다행입니다! 우리 콩콩이는 1, 2차 기형아 검사 모두 건강하다는 진단 결과를 받고 있어 조금 더 안심하고 2~3주는 초과하지 말고 태아보험에 가입하자는 마음으로 알아봤다.

주변 지인들은 물론~태아보험 중 당연히 인기 1위는 www해상이었다.(태아보험이 제일 먼저 출시된 보험사가 해상이라~보장 범위가 좋대~라는 얘기를 들었다.해상태아보험 가입은 22주 6일까지 가입 가능!!)

태아보험이란?

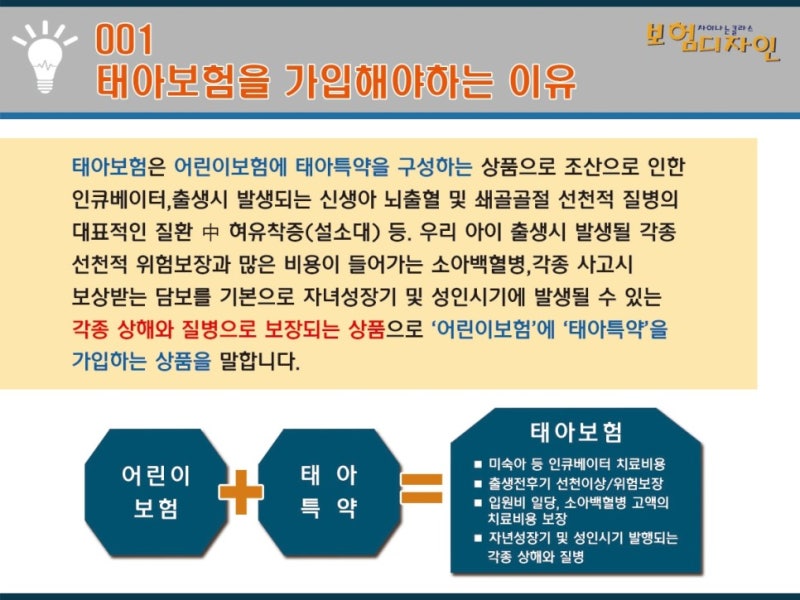

*아이들 보험에+태아 특약을 넣기=태아 보험과 했다-출생 후 1년까지 태아 특약이 들어갔으며 이후 만기시까지 보장되는 보험.+실비 보험을 별도로 가입한다(실손 의료비는 보험 회사마다 거의 같다.출생 전 보험료와 출생 후 보험료가 다르므로 이 점에 주의. 실비는 아이가 클수록 점점 싸진다~=>실제로 조사한 때는 보험 회사마다 조금씩 실비가 틀렸어요.)+산모 특약(1회만 납부)==>실비 보험+아이 보험(태아 특약+산모 특약) 알아본 것..

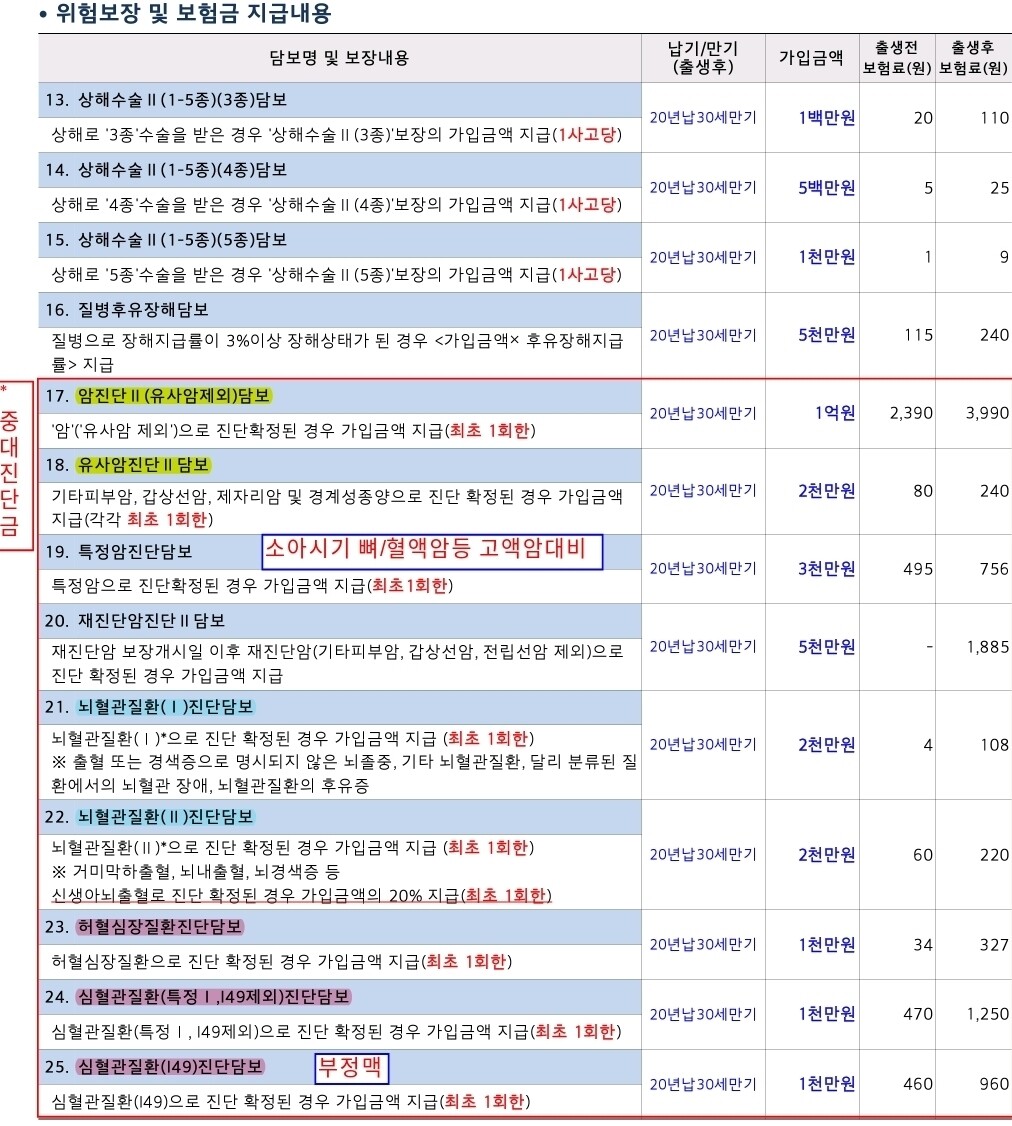

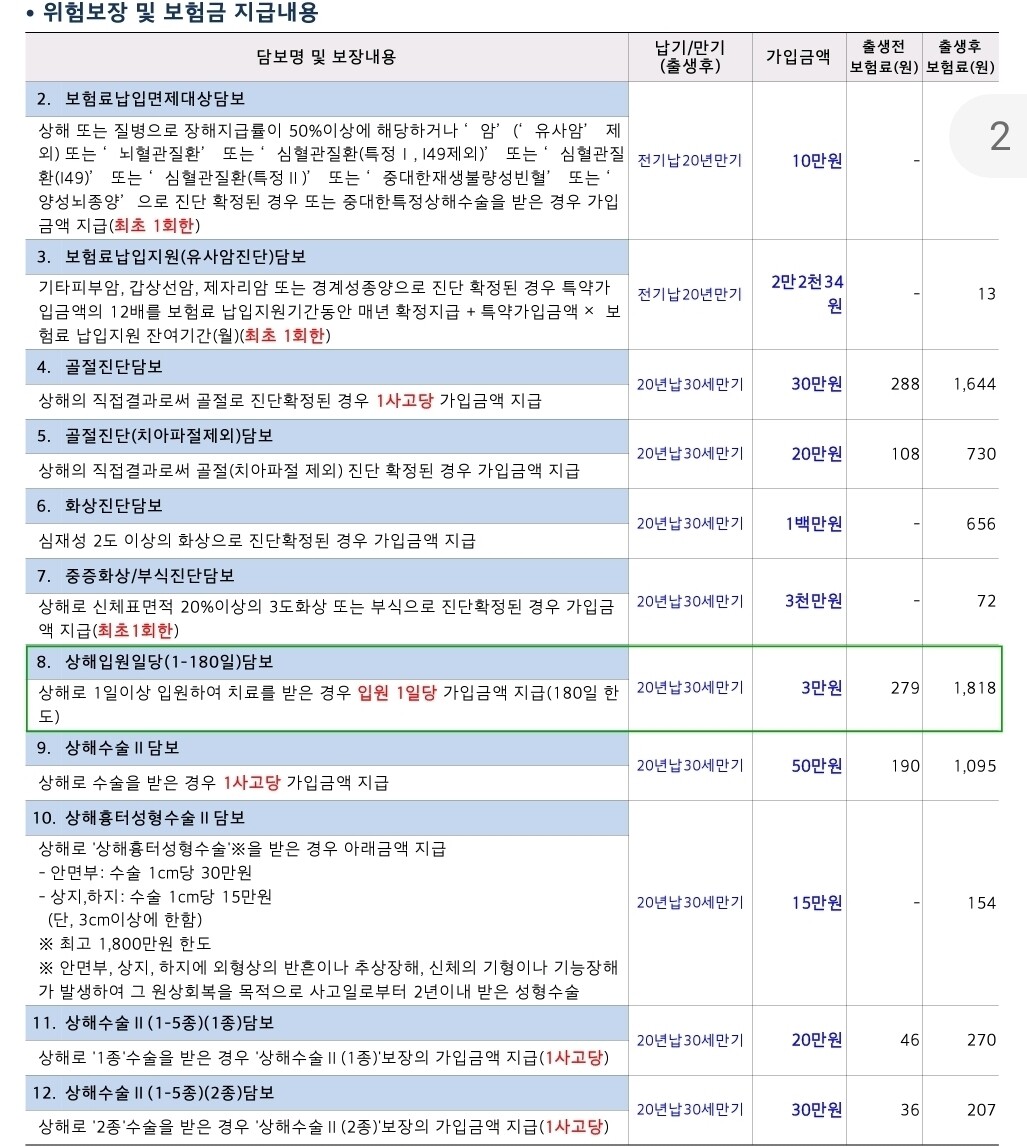

*어린이보험에+태아특약을 넣을 것=태아보험이라 했다-출생 후 1년까지 태아특약이 들어가고 이후 만기 때까지 보장되는 보험.+ 실비보험을 별도로 가입하고(실손의료비는 보험사마다 거의 같다.산전보험료와 출생후보험료가 다르니 이점 주의. 실비는 아이가 클수록 점점 저렴해진다~~ => 실제로 조사했을때는 보험사마다 조금씩 실비가 달랐습니다.) + 산모특약(1회만 납부) ==> 실비보험+ 어린이보험(태아특약+산모특약) 알아본것..▲ 네이버 지식인 캡처/본인과는 상관없다. 검색했더니 나온 글이야.1. 보험 설계사?vs직접 보험?설계사를 달고 하는 것보다 인터넷에서 직접 가입한 분이 인건비가 적고 더 싸다고 듣고 알아봤다.=>인터넷에서 “다이렉트 태아 보험”과 검색하면 수많은 사이트가 나온다.거기에 자신의 이름과 연락처, 참고 사항을 기입하면- 모르는 번호에서 보험 설계사에서 연락이 오다. 10분만 전화 상담을 해도 선물을 한다는 글이 크게 쓰고 있는데요..이건 그저 먹이였다.가입하지 않으면!!! 줄 선물인데..선물도 가짓수가 많아..별 도움을 느끼지 않았다.중요한 포인트는 다이렉트 보험으로 정말 저렴하게?!질문을 했는데~==>결론은 No!”다이렉트 태아 보험”과 검색하고 조사한 곳은 2곳이었지만, 거기에서 전화로 상담을 받은 설계사 전원이 다이렉트라고 보험 적용이 다르거나 싸지는 않다!설계를 어떻게 하느냐에 따라서 금액이 다를 뿐이다! 라는 대답을 받았다.(그럼..왜..저런 글이 인터넷에 나돌고 있느냐 하는 것이다.. 어려운 곳에 까닭도 없이 개인 정보를 입력하고.. 스팸을 받고 있다..고 스파 좋은 태아 보험을 조사하고 있는 게 있으면..이 부분을 참고하세요!!)+한번도 뵌적도 없는 설계사분께 꼭 필요한 것들 위주로 +가성비로 태아보험을 알아보고 있다고 했음에도 받은 견적은 전혀 상황을 고려하지 않은 높은 견적뿐이었다..정말 눈뜨고 쪼들리는 기분.. 보험은 특히 관리도 중요하다는 생각인데 다이렉트보험으로서 전혀 메리트를 느끼지 못했다.그래서 알고있는 해상설계사에게 바로 연락을 했다!!▲ 가성비 좋게…구성을 하고 싶어서 꼼꼼히 조사했다.2. ‘필요/불필요 특약’ 나누기 이 부분은 나도 너무 어려운 부분이었다.보험이라는 건 정말 주관적이고.. 사람마다 각자 중요한 포인트가 다르니까~ 또 무슨 일이 일어날지 모르는 미래에 대한 보험이니까- 정말 특약에 대한 본인 기준을 세우고 선택해야 할 것 같다.암, 뇌, 심장… 3대 중증에 대한 보장도 크게 하면 된다는데~! 이건 30세 만기로 설정하면 그리 큰 활용도가 없어 보였다.암, 뇌, 심장질환은 어른이 되고-! 나이가 들어서 많이 필요한 보장인데.. 30세 만기로 설정해놓으면 어른이 되기 전에 보험료만 내고 끝날 것 같았다. (; 이것은 나의 기준으로 삼았다. 30살이 넘도록 큰병원에 갈일이 없었다..)+@30세 만기로 해놓고=>계약 전환 제도(100세 만기?!로 전환)활용하면 되는 것 아니냐는 물음도 있었지만, 그럼 30세 때 보험료를 20년이나!더! 내야 하니까…아이에게 큰 병이 없는 한 이점은 있겠느냐고 생각한다.지금부터 30년 후에는 어떤 질병이 있거나 물가는 어떻게 바뀔지 모르지만… 그렇긴..그때도 꼭 보험 리모델링이 필요한 시기인 것 같은데, 지금 설계한 보장으로 같은 보험료를 20년 더 납품.. 총 40년 납입을 하는 것이 좋을까? ==>”잘 모르겠어. 저는 “@태아 보험을 100세 만기에 설정하면 보험료도 많이 올라갈께~~!!물론 각 가정에 의해서 경제 사정도 다르고 질병 가족력도 달라서 보험 설계가 바뀌는 이유겠지만-진짜 태아 때 아장 아장 아기 때 필요한 보장은 뭐랄까..이를 중심으로 설계하고 남은 돈으로 아기를 더 맛있는 건강한 음식을 만들어 줄게!! 더 깨끗한 환경을 보이다!!라는 생각이 더 크기 때문에 저는 100세 만기가 설정하지 않았다.)3. 국민 건강 보험 지원 내용을 알아봐태아 보험에 대해서 알아보니~대나무 바케인데 요즘은 국가로부터 지원할 것이 많기 때문’태아 보험에는 가입할 필요가 없어!’이라고 주장하는 글도 있었다. 태아 보험에 대해서 부정적인 이유가 국가에서 지원하는 보장 범위가 넓어졌다는 이유가 베이스라 뭐가 있나 조사했다. 1)신생아 인큐베이터 보험 적용;체중이 2.1kg도달시까지(=>이 때문에), 저체중아 출산 보장 특약은 넣지 않았다.저체중아 특약은 2kg이하이면 100%지급, 2.5kg이하면 50%지급이지만, 가입 금액도 작고..고민 끝에 쉽게 마른)2)생후 28일까지는 입원 진료비(본인 부담금)면제 3)조산아 및 저체중 출산아 외래 진료비 경감 제도 등(참고만)@30세 만기로 해놓고=>계약 전환 제도(100세 만기?!로 전환)활용하면 되는 것 아니냐는 물음도 있었지만, 그럼 30세 때 보험료를 20년이나!더! 내야 하니까…아이에게 큰 병이 없는 한 이점은 있겠느냐고 생각한다.지금부터 30년 후에는 어떤 질병이 있거나 물가는 어떻게 바뀔지 모르지만… 그렇긴..그때도 꼭 보험 리모델링이 필요한 시기인 것 같은데, 지금 설계한 보장으로 같은 보험료를 20년 더 납품.. 총 40년 납입을 하는 것이 좋을까? ==>”잘 모르겠어. 저는 “@태아 보험을 100세 만기에 설정하면 보험료도 많이 올라갈께~~!!물론 각 가정에 의해서 경제 사정도 다르고 질병 가족력도 달라서 보험 설계가 바뀌는 이유겠지만-진짜 태아 때 아장 아장 아기 때 필요한 보장은 뭐랄까..이를 중심으로 설계하고 남은 돈으로 아기를 더 맛있는 건강한 음식을 만들어 줄게!! 더 깨끗한 환경을 보이다!!라는 생각이 더 크기 때문에 저는 100세 만기가 설정하지 않았다.)3. 국민 건강 보험 지원 내용을 알아봐태아 보험에 대해서 알아보니~대나무 바케인데 요즘은 국가로부터 지원할 것이 많기 때문’태아 보험에는 가입할 필요가 없어!’이라고 주장하는 글도 있었다. 태아 보험에 대해서 부정적인 이유가 국가에서 지원하는 보장 범위가 넓어졌다는 이유가 베이스라 뭐가 있나 조사했다. 1)신생아 인큐베이터 보험 적용;체중이 2.1kg도달시까지(=>이 때문에), 저체중아 출산 보장 특약은 넣지 않았다.저체중아 특약은 2kg이하이면 100%지급, 2.5kg이하면 50%지급이지만, 가입 금액도 작고..고민 끝에 쉽게 마른)2)생후 28일까지는 입원 진료비(본인 부담금)면제 3)조산아 및 저체중 출산아 외래 진료비 경감 제도 등(참고만)▲ 설계사님께서 가입전에 약관까지 주시고.. 약관까지 알아본다 ㅋㅋㅋ (더이상 하고싶지는 않다)4. 아이들이 자라면서 자주 걸리는 병은 무엇인가? 체크!! 물론 내 아기는 당연해! 건강하길 바랄 뿐이야.다만 아이들이 자라면서 자주 걸리는 질병은 무엇인지 체크하고 이를 중심으로 구성했으면 좋겠다고 생각했다. 물론 내가 의사도 아니고 설계사도 아니고 신도 아니라서 정답은 모르겠지만~ 그래도 확률이 높은 걸 기준으로 각 특약마다 알아봤다.(여자아이, 남자아이 기준으로도 발병률이 다르니까 -이것도 조금 참고하고 있었다)+ 입원 및 응급실 일당(30세 만기)(성인보험의 경우 대부분 차감하는 특약이지만 태아보험의 경우 활용도가 매우 높은 것으로 알려졌다. 확률 고려 30살까지 있는 경우가 좋은데. 실은 아이가 10세 이후가 되면 이 특약은 삭제 고려해도 좋지 않을까 생각한다) 등참고 사항태아보험을 알아보고 알게 된 사실.1. 여아와 남아보험료의 가격차이가 있다.(남자아이가 활동량이 많기 때문에 사고 발생 위험 부담 확률이 높기 때문이란다.태아의 성별 확인 전에 가입한 경우 일단 남아 기준으로 보험료가 책정되고-향후 성별이 나온 후 줄어드는 보험료에 대해서는 태아 등록 후 환급된다고 한다.)2. 좋은 보험이란?물론, 당연히 좋은 보험은 보장이 빠듯하고 범위가 넓은 보험이 좋겠지만!이건 어디까지나 확률성, 불투명한 미래를 위한 말 그대로의 모험이니까.. 적당한 보험은 가격도 비싸(눈물) 이것저것 살펴보면서 느낀 점은 좋은 보험이란~ 내 상황에 맞게 설계한 보험인 것 같다.보험가입도 있지만 유지도 중요하니까!! 부담스럽지 않은 범위에서 가입하는 것이 좋아!! 태아보험 가입완료!! 숙제끝!!태아보험에 대해 알아봤을때 그렇다더라~~통신도 많았고~~너무 보험사 광고가 많았다….뭔가 찐 리뷰를 찾고 싶었지만 결국은 보험광고나 홍보가 많았다.또 보험은 워낙 각자 주관적인 기준이 모두 다르기 때문에 정답이 없어 더욱 혼란스럽고 결정하기 어려웠던 숙제였다.그래도 우리 아기를 위한거야~ 필요한 보장내용 꼼꼼히 분석해서 확인하고 가져가자.+나는 처음 인스타에서 알게 된 보험설계사에게 아이 태아보험에도 가입했는데 내 질문에 하나하나 답해주고 견적을 낼 때도 특약별로 다 고르고-하나 설명하면서 나에게 필요한지 알아보면서 특약을 삭제하거나 조정했다.가성비 높은 가입을 원한다는 제 요청에 따라!!최대한 삭제하지 말아야 할 특약은 지키고.. 설계를 했다.태아보험 관련 강의도 하신다고 하니~ 더 든든하다.아기보험도 잘 부탁드려요^^!!!태아보험 가입종료!!! 우리아이 콩콩이~~ 건강하게 잘자라~~ 건강하게 만나자!!